包皮器械毛利率81%维力医疗称“一多半国人包皮过长”遭监管质疑

原标题:包皮器械毛利率81%,维力医疗称“一多半国人包皮过长”遭监管质疑

还记得前不久蓝鲸写过的《常山药业喊了声1.4亿国人“阳痿”后,股价上涨4名高管减持》的文章吗?

常山药业(300255)当时发公告称公司未来要卖“伟哥”了,为了强调这是一笔市场潜力巨大的买卖,“一拍脑门”称国内ED(勃起功能障碍)患者人数约1.4亿人。利好消息一出,股价大涨,高管减持。这也迅速引来和对其1.4亿ED患者数据真实性的质疑,常山药业随后被证监会调查。

近日,类似的一幕又发生了,维力医疗(603309)称我国一半的男人包皮过长。

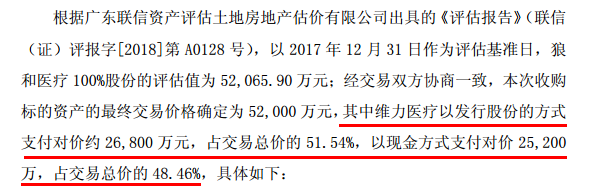

4月13日,狼和医疗(836795)发布收购报告称,公司全体10名股东合计持有的公司100%股权,拟被上市公司维力医疗收购,交易对价为5.2亿元,支付方式51.54%为股票对价(2.68亿元),48.46%为现金支付(2.52亿元)。

据了解,江西狼和医疗器械股份有限公司主营为“狼和”牌一次性包皮环切缝合器。

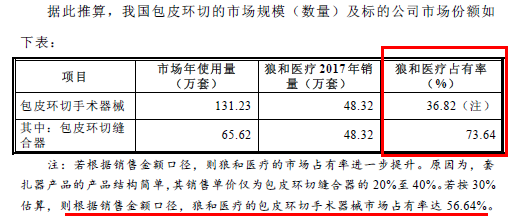

维力医疗在收购狼和医疗的报告书中称,我国居民包皮过长患病率约在56.36%。这相当于每两个男性中就有一个包皮过长。

6月8日,证监会发布了维力医疗并购狼和医疗的项目审查反馈意见,里面就有对维力医疗申请材料中提到的“我国居民包皮过长患病率约在56.36%,我国儿童与青少年包皮环切手术普及率仅为6.85%。我国包皮环切需求每年为437.42万例”这一数据引用与预测依据提出了质疑。

对此,有网友对此调侃称,在座的五个委员四个男性,按照你的材料我们至少有两个该做手术。下面请女工作人员回避一下,请保健医生列席一下……请发行人解释下募集说明书数据是否真实,请保荐代表人说明数据引用的核查过程,是否真实可靠。要严肃,不准笑!

维力医疗收购狼和医疗100%股权交易对价为5.2亿元,增值率为394.55%,标的资产的评估值较账面值存在较大增幅。倘若交易顺利完成,维力医疗的商誉将飙升。

业绩对赌方面,狼和医疗承诺的2018年-2020年扣非净利润将分别不低于3357.51万元、4212.39万元、5093.57万元,三年累计不低于1.27亿元。

据了解,狼和医疗主要收入来源于一次性包皮环切缝合器产品,2013年-2017年,狼和医疗营收分别为729.37万元、2052.81万元、5247.27万元、7312.61万元、9680.40万元;归属于挂牌公司股东的净利润分别为-31.59万元、202.37万元、1583.60万元、1924.97万元、3055.48万元。

维力医疗看上狼和医疗的,除了是其不断上涨的业绩外,还有其在国内市场高达56.64%的市场占有率。

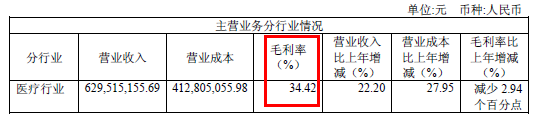

除此之外,包皮环切缝合器的毛利率堪比“伟哥”,2017年该项数据显示高达81%,也让维力医疗不由得对其垂涎三尺。

与狼和医疗对比下来,维力医疗主营业务34.42%的毛利率,就显得太过一般。

据了解,维力医疗成立于2004年,2015年于所上市,主要从事麻醉、泌尿、护理、呼吸、血液透析等领域医用导管的研发、生产和销售,产品在临床上广泛应用于手术、治疗、急救和护理等医疗领域。

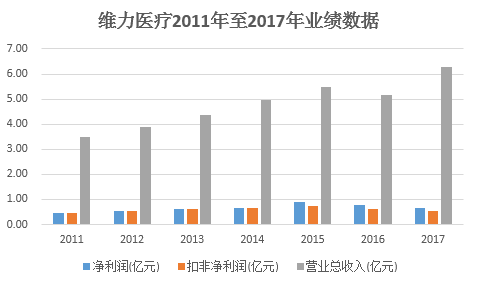

回顾维力医疗近些年的业绩情况,似乎并不乐观。2011年到2017年,维力医疗的营收总体呈上升趋势,只在2016年有小幅下降。2017年与2011年相比,营收基本翻倍。但(扣非)净利润却一直处于原地踏步,常年处于增收不增利的尴尬境地。

对此,维力医疗在2017年年报给出的理由为:2016年我国医疗器械贸易走势低迷;国内市场,医疗器械产业生产成本不断提升,低价竞争情况屡见不鲜,导致整体价格下降,利润空间降低,使企业在国内外市场的经营均较大挑战。另外,医疗器械集中采购、挂网采购、两票制等政策性变化,对医疗器械行业市场模式带来一定影响,随着两票制的逐渐落地,无论是医疗器械生产企业还是代理商都正面临一场大的变革。

除此之外,维力医疗认为错综复杂的国内外形势、日趋激烈的市场竞争、汇率波动风险,以及原材料价格上升、人力成本和管理成本不断上升带来的挑战等,也是其业绩一直萎靡不正的原因。

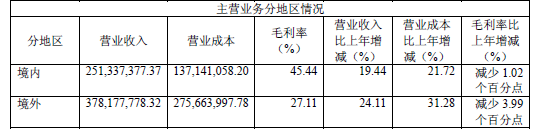

一直以来,维力医疗的业绩主要来自主营业务,其他业务的贡献几乎可以忽略不计。而在主营业务中,维力医疗的境外销售占比一直都很高,产品销往全球超过90个国家或地区。以2017年为例,维力医疗实现对国外销售占主营业务收入比例就达60.07%。

这也使得维力医疗海外销售风险大增,对应的汇率风险也因此提高。2017年年报显示,截止12月31日,维力医疗1.35亿元的货币资金中,仅美元的货币余额就有1077万,折算人民币的余额为7036万元。

除此之外,2017年公司7664万元的存货余额,占当年营收的12.17%。另外,公司还计提了146万元的存货跌价。

而在维力医疗当年的6455.7万元的净利润中,投资收益就有620万元,补助累计约320万元,仅这两项就占到2017年净利润的14.56%。由此可见,维力医疗的实际业务收益并不算理想。

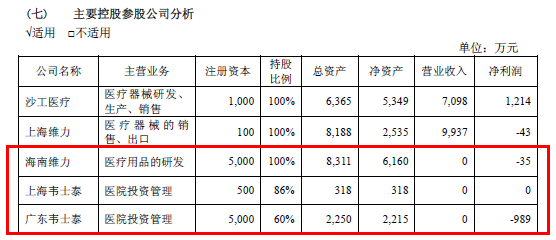

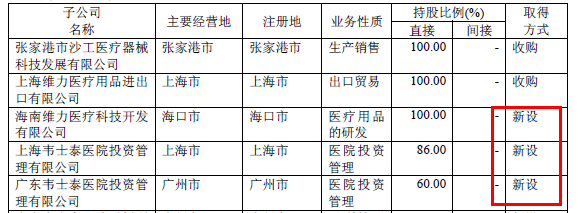

维力医疗并不是没想过办法,在其2017年的年报中,主要控股的公司5家公司中,有三家营收为0,净利润更是不约而同地出现亏损。

唯一营收的两家公司,上海维力营收9937万元,净利润还亏损43万。对此,年报中也有显示其取得的方式为新设,可能是相应的业务还没有开展。之后这几家公司的业绩又当如何,蛮值得期待……

新增的公司大都为投资管理公司,能看出维力医疗是打算通过并购一些企业来为自己造血。

不久前,维力医疗发布公告称,公司拟以1.07亿元购买九阳股份持有的苏州九阳小家电有限公司100%股权。公司此次收购苏州九阳的目的主要是基于公司经营发展需要,拟将苏州九阳现有厂房和土地作为公司医疗健康产业战略布局的土地储备,符合公司发展战略和长远发展目标。

而再结合收购狼和医疗的例子来看,维力医疗寻求新鲜血液业绩的便显得很强烈了。

这也是众多上市公司业绩低迷后期最为常见的做法,要么沉睡的业绩,要么韭菜们,割几镰刀再跑,维力医疗是哪种?交给时间来检验吧……