头条|2018年中国营养保健品行业市场结构分析及发展趋势 膳食补充类保健品占据主

原标题:头条|2018年中国营养保健品行业市场结构分析及发展趋势 膳食补充类保健品占据主流

随着我国人均收入水平不断提升和对营养医疗的不断重视,中国营养保健品市场规模不断壮大。从品种结构上看,膳食补充类保健品占据主流;从功能结构看,提高免疫力、缓解体力疲劳、改善睡眠等普适类产品市场较大;从年龄结构上看,消费者逐渐年轻化;从地区结构上看,地区销售结构集中度较高。

随着我国社会经济的不断发展,人们的生活水平、生活质量也逐步提高。2018年前三季度,城镇居民人均可支配收入29599元,同比名义增长7.9%;农村居民人均可支配收入10645元,同比名义增长8.9%。随着国民收入水平不断提升,医疗卫生消费也逐年上升,居民健康意识增强,对医疗服务需求也会提升。2018年前三季度,中国居民人均医疗保健支出为1140.3元,较上年增长5.0%,相对于其他消费支出,医疗保健支出增长速度最快。再加上我国人口老龄化程度不断加深,诸多社会共同影响,促进营养保健品行业市场规模不断发展壮大。2017年,我国营养保健品行业市场销售收入为2445.16亿元,除2016年市场销售收入略有下降之外,其余年份均保持10%以上增速快速发展。预计2018年,我国营养保健品市场销售收入约为2800亿元,较上年增长18%以上。

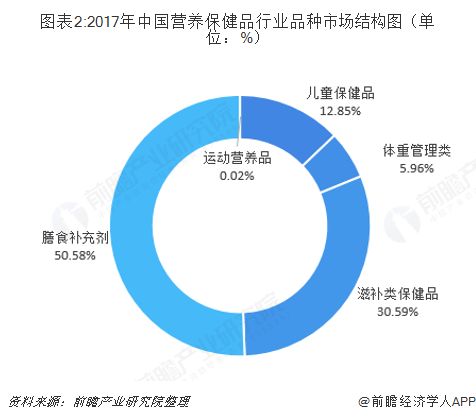

我国营养保健品市场按照品种分类可以分为运动营养品、儿童保健品、体重管理品、滋补类保健品、膳食补充类保健品五大类。

由于人们生活品质的提高,对于日常饮食补充营养越来越重视,膳食补充类营养品在全部营养保健品中占据绝对主流的。2017年,膳食补充类营养品销售收入约为1236.85亿元,占据全部营养保健品销售收入的50.58%。

我国人口老龄化程度不断加重,2017年65岁以上人口比重已经达到了11.6%,伴随着人口老龄化程度加深的是与养老、医疗等相关产业的蓬勃发展,在营养保健品行业,主要使用人群为老年人的滋补类保健品占全部市场比重也超过了30%。2017年,滋补类保健品销售收入约为748.05亿元,占全部营养保健品销售收入的30.59%。而其他三类营养保健品所占比重不大,合计占比不足20%。

按照营养保健品的功能分类,增强免疫力这种普适类功能性保健品销量最高,2017年销售收入达到758.30亿元,占全部市场比重的31.01%。占全部市场比重超过10%的还有缓解体力疲劳功能的营养保健品,2017年销售收入为26..95亿元,占全部市场比重的10.79%。改善睡眠、通便、增加骨密度、辅助降血脂、解酒护肝等功能的营养保健品也有较大市场,主要与解决常见病或适用于生活中常见场景有关,都占据了全部市场5%以上的份额。其他功能类别的营养保健品市场较小,合计占比不超过30%。

随着现代生活压力的逐渐加重,越来越多的中年人也加入了保健品消费的主力大军中,“保温杯里泡枸杞”不在是一句玩笑,而是在现实生活中里切切实实发生的事情,越来越多的白领人士出现了亚健康的状态。于是保健品企业纷纷将目光瞄准这个新型的市场,保健品是老人的专属的说法一去不复返。

2008年,60岁以上老年人牢牢占据着中国营养保健品消费的半壁江山,而40-60岁人群与40岁以下人群消费比例相差不大。而到了2018年,60岁以上老年人与40-60岁的中年人对于营养保健品的消费比例仅差7%。

由于地区收入、消费观念、人口密度、地区政策支持等因素,我国营养保健品市场在地区结构上呈现了集中化的趋势,其中,天津市、广东省和销售占比位于前三,比重分别为33.79%、20.77%和7.69%。整体看来,行业销售收入区域分布较为集中,排名前五的省市区销售占比达70.95%。