茅台几经闪崩几度崛起,外资“抱团”A股核心资产难解散

去年以来,茅台几经闪崩又几度崛起。今年9月,贵州茅台(600519.SH)一度闪崩近5%,不过此后逐步收复失地,如今股价已至1150元高位,年初至今涨幅高达100%。今年外资的增量占到绝对主导,北向通和QFII(合格境外机构投资者)的持股比例高达8.6%,市场一度担心的“抱团解散”现象并未出现。

目前,外资如何看待贵州茅台的前景?第一财经记者采访的多家外资和境内资管机构人士认为,尽管短期由于股价较高或出现波动,但中长期仍然看好并持有,同时认为去年开始困扰茅台的负面因素在逐步消除,未来提高出厂价空间仍存,且加大直销渠道的占比有助提升茅台的利润。

富达国际基金经理Hyomi Jie对第一财经记者表示:“尽管在外部不确定性下,消费者情绪看似弱化,但事实上中国消费者信心保持强劲,而且板块和品牌之间的分化不断加剧,消费升级和高端化趋势在其他领域非常突出,例如白酒、红酒和化妆品。”

股价波动后的那些隐忧

2018年四季度开始,茅台去库存的冲击一直持续到今年1月,股价重挫,从此前的700多元跌至540元附近。

“大家去年12月被白酒去库存吓坏了,春节期间跑了一圈经销商,说春节的酒卖断货了,都在补库存。”某新加坡QFII基金经理对第一财经记者表示,“到了今年一季度业绩期,除了白酒,其他众多行业业绩似乎都不理想,于是白酒股价开始反弹。”

数据显示,2018年,贵州茅台经销商减少437家。今年第一季度,贵州茅台经销商总数加速下降,减少533家,比例高达17.8%。

在2018年经销商大会上,贵州茅台董事长李保芳提出,茅台酒面临新的任务,主要是营销体制的理顺和完善,大体上会有100余家经销商被取消资格。今后一段时期,茅台酒将不再新增专卖店、特约经销商、总经销商。同时,茅台酒将重点扩大直销渠道,推进营销扁平化。

“此前一度导致发货计划无法敲定,经销网络需要一定时间来建立新团队,发货的节奏比较慢。”上述基金经理对记者表示。

中金公司此前提及,由于2019年度茅台酒实际供给压力大于预期,下调2019年营收5.2%至852.5亿元,下调目标价4%至1200元。但茅台酒的批发价格在2019年存在持续上升的压力,团购营业收入价格的持续提升将倒逼公司考虑适度提升出厂价格。

多数外资维持中长期持有

不过,记者采访的多数外资机构表达了继续持有贵州茅台的观点,并认为上述不利因素已经基本消化。

“我们的茅台股不能再加仓了,之前已经买到了仓位限制水平,预计今年食品饮料等龙头仍将跑赢。”另一家外资基金研究员对记者表示。

“长期来看,茅台的估值并没有很贵。当前出厂价跟零售价之间的差距较大,长期来看必然会逐渐收窄。预计未来6~8年,茅台的量价都有翻倍的空间,我们仍倾向于继续持有。”他称。

事实上,茅台已多年未提高出厂价,但终端市场价格却在不断走高,给渠道的利润空间不断增厚。目前,经销商的要价最高甚至达到2600元左右。市场对于茅台未来提价(出厂价)的预期始终存在。

此前,瑞银资管基金经理施斌对记者表示:“假设茅台出厂价800多元,经销商销售的价格可以达到1200多元,如果明年茅台将出厂价提高到1000元,经销商回报仍然可观,”他称,但这对于作为上市公司的茅台而言影响很大,“出厂价从800多涨到1000多元,出现200元价差,而茅台从生产到出厂需要5年,所以生产成本在5年之前就定了,去掉税费直接就是盈利。”

不过,上述外资研究员对记者表示,2020年茅台提价概率不大,李保芳在股东大会上表示2019年咬定千亿目标,2020年是基础建设年,注重求稳。目前公司控价措施频繁,继续提价将不利于公司价盘的控制。

新需求方的不断涌现以及未来直营平台的发展,也成为外资长期持有茅台的主要考虑。毕盛(APS)投资经理徐涛近期对记者表示,尽管近期经历了高层人事变动、经销商大减且预计茅台售价提升空间有限,但多数机构并不悲观。“白酒不是量的故事,而是价的故事。目前茅台出厂价969元,如果经销商卖出时1800,每瓶831就是渠道利润,而以后茅台的直营体系销售价格可以是1200,等于从经销商拿回利润。”

外资抢筹中国核心资产

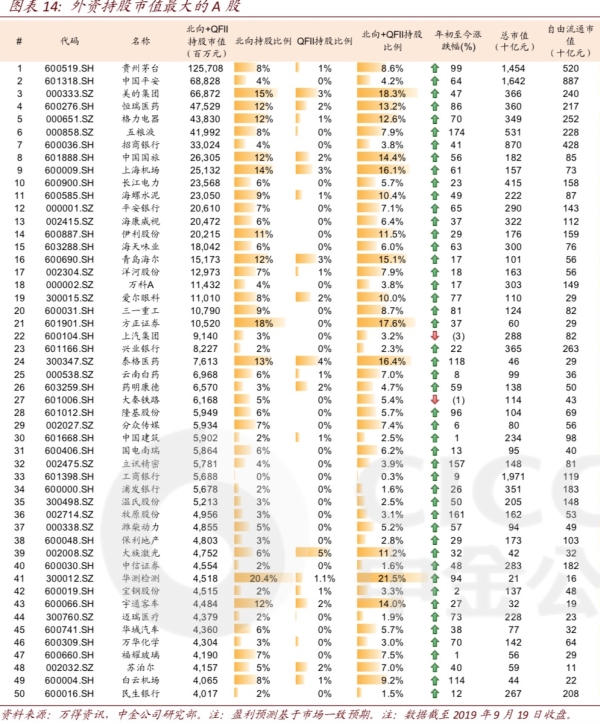

贵州茅台已成为外资持股市值最大的A股公司。事实上,加仓茅台只是外资抢筹中国核心资产的一个缩影,而A股核心资产仍然有限。

中金公司提及,三季度以来,被誉为“核心资产”的消费医药等白马蓝筹股票并未出现“抱团解散”现象,部分股票股价反而屡创新高。集中持有这批公司,表面上看是“抱团”,实际上是顺应中国经济结构“新、老转换”、代表消费、医药、科技等类别的新经济公司在中长期持续跑赢老经济及整体市场的趋势。

与此前几次机构“抱团”明显不同,本次核心资产“抱团”上涨收益的取得,并非主要来自估值扩张,而是盈利增长。外资持有的前100只个股自2016年以来的累计涨幅(约105%),约70%来自盈利增长的贡献。此前几次机构“抱团”的股票,上涨取得的收益多数来自估值扩张,当“抱团”解散时,个股往往出现较大幅度的下跌及估值压缩,长线表现并不突出。

徐涛对记者表示,外资对中国核心资产的布局仅是开始,但比起外资流入初期,未来外资对于择股将更为细分。

Hyomi Jie也对记者称,A股板块和品牌之间的分化将不断加剧,在投资中国股票时,愈发需要自下而上的研究和本土化视野。

- 标签:

- 编辑:王丽

- 相关文章