重磅!中国版系统重要性银行名单将出炉 30家银行参评 需满足这些条件

金融系统防风险补短板再出实招,《系统重要性银行评估办法(征求意见稿)》正式发布!

去年11月,央行、银保监会、证监会联合发布了《关于完善系统重要性金融机构监管的指导意见》(简称《指导意见》),对我国系统重要性金融机构的识别、监管和处置作出了总体性的制度安排。

作为实施细则之一,《系统重要性银行评估办法(征求意见稿)》(简称《评估办法》)日前公开征求意见。

什么是系统重要性银行?

《评估办法》指出,系统重要性是指金融机构因规模较大、结构和业务复杂度较高、与其他金融机构关联性较强,在金融体系中提供难以替代的关键服务,一旦发生重大风险事件而无法持续经营,可能对金融体系和实体经济产生不利影响的程度。

对参评银行系统重要性进行评估,识别出我国系统重要性银行,每年发布系统重要性银行名单,根据名单对系统重要性银行进行差异化监管,以降低其发生重大风险的可能性,防范系统性风险。

央行、银保监会有关部门负责人表示,目前我国金融业总资产300万亿元,其中银行业总资产268万亿元,在我国金融业总资产中占比达到89%。考虑到银行业在我国金融体系中的重要地位,工商银行、农业银行、中国银行、建设银行等4家银行均已入选全球系统重要性银行(G-SIBs)名单,且国际组织和主要经济体在系统重要性银行评估和监管方面经验较为成熟。人民银行首先会同银保监会制定了我国系统重要性银行(D-SIBs)评估办法,并以此为基础制定附加监管规定,也为后续系统重要性保险、系统重要性证券业机构实施细则制定奠定良好的基础。

记者了解到,巴塞尔协议要求成员国列出国内的系统重要性金融机构名单,并对这些系统重要性金融机构实施更严格的监管。《评估办法》的出台是我国金融监管跟国际接轨的一个重要步骤。

如何对我国银行的系统重要性进行评估?

上述负责人介绍,《评估办法》发布后,人民银行、银保监会将向参评银行发送数据报送模板和数据填报说明,收集2018年数据,开展2019年系统重要性银行评估。

首先,采用定量评估指标计算30家参评银行的系统重要性得分,评估的一级指标包括“规模”、“关联度”、“可替代性”和“复杂性”,指标权重均为25%,每个一级指标下设若干二级指标,得分达到一定分值的银行被纳入系统重要性银行初始名单。

然后,结合其他定量和定性信息作出监管判断,综合评估参评银行的系统重要性。系统重要性银行最终名单经国务院金融稳定发展委员会(以下简称金融委)确定后,由人民银行和银保监会联合发布。

兴业研究金融监管分析师陈昊认为,参照国际经验以及结合我国情况,估计会有近10家银行被评为系统重要性银行,不包括4家全球系统重要性银行(G-SIBs)。

“上榜”后,有哪些后续监管措施?

上述负责人介绍,按照《指导意见》确定的分工,银保监会仍依法负责对系统重要性银行实施日常监管。人民银行从强化宏观审慎管理、防范系统性风险出发,立足我国银行业发展和监管实践,牵头制定系统重要性银行附加监管规定,拟从实施附加资本要求、落实资本内在约束机制入手,强化流动性、大额风险暴露、风险数据加总和风险报告等方面的监管要求,并从制定恢复和处置计划、开展可处置性评估等方面提出管理要求,切实提高系统重要性银行的经营稳健性。同时,人民银行将持续开展系统重要性银行监测分析,开展压力测试,并视情提出相应的附加监管要求。

陈昊认为,被评为系统重要性银行之后,相应的监管要求会有所上升。资本充足率要求、以及相应的流动性风险管理要求等一系列监管监测指标要求会有所提高。除此之外,这些银行也需要设置相应的恢复与处置计划,避免产生风险需要退出时出现“大而不能倒”的情况。

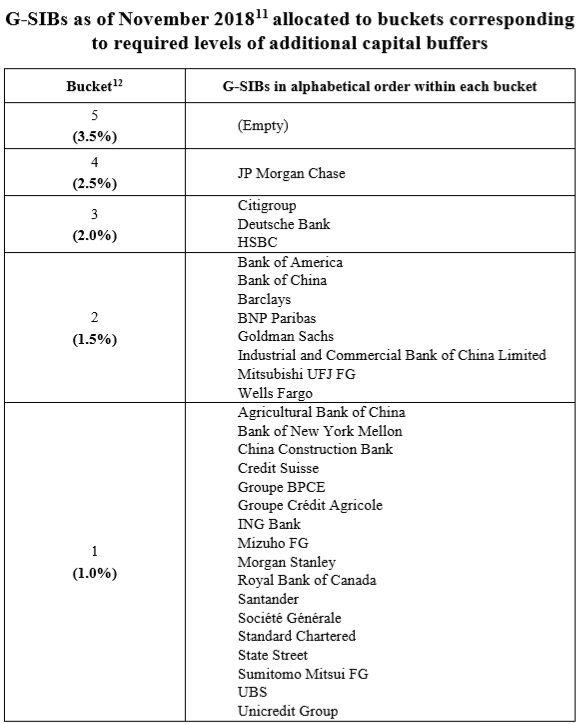

从国际经验看,全球系统重要性银行分为五级,对应的附加资本缓冲要求分别是1%、1.5%、2%、2.5%和3.5%。

根据金融稳定委员会(FSB)发布的2018年G-SIBs名单,2018年全球系统重要性银行共有29家,中资银行中,中国银行、工商银行为第二级,对应的附加资本缓冲要求为1.5%;农业银行、建设银行为第一级,对应的附加资本缓冲要求为1%。

图片来源:FSB

多位专家预计,国内对系统性金融银行的监管标准不会高于国际标准。

对我国金融体系有什么影响?

上述负责人表示,我国系统重要性银行规模体量大,在金融市场上具有风向标作用,识别并强化系统重要性银行监管,有助于完善货币政策传导机制、促进市场公平有序竞争,有助于提高我国银行体系的稳健程度、切实防范化解系统性金融风险。

《评估办法》符合《指导意见》要求,是评估我国系统重要性银行的基本规则,是强化宏观审慎管理、防范系统重要性银行“大而不能倒”风险的重要举措,是打赢防范化解重大金融风险攻坚战的关键制度安排,有助于识别对我国金融体系有系统性影响的银行,有助于增强我国系统重要性银行认定的透明度和可操作性,有助于推动系统重要性银行稳健经营。

值得一提的是,本办法的使用范围除商业银行外,也包括了开发性银行和政策性银行。有市场人士认为,国际上出台系统重要性银行一系列监管规则的核心在于防范“大而不倒”,确保大的银行倒闭时能够有序处置,最小化对金融稳定的影响。若把国家开发银行、中国进出口银行、中国农业发展银行纳进系统重要性金融机构的范畴,说明也要防范他们“大而不倒”。

此外,从附加资本要求看,陈昊认为,根据国际经验,具体实施附加资本要求都要设定一定的过渡期。例如,德国、法国等欧盟国家设置了将近5年的过渡期,以此避免骤然提升资本要求产生的冲击,预计我国监管部门的附加资本要求也会合理设置过渡期。即使是按照1%的附加资本要求计算,绝大多数大型国有银行和股份制行也能满足要求。

- 标签:

- 编辑:王丽

- 相关文章